Saldo positivo

Como organizar as finanças e alcançar a liberdade financeira

As grandes organizações comerciais, que seguem crescendo e gerando lucratividade, são aquelas que administram bem suas operações e suas finanças. Esta boa gestão passa por um controle rigoroso de custos para que a empresa tenha os melhores preços e seja competitiva no mercado.

Se há um consenso entre os educadores financeiros, é que nós deveríamos conduzir nossa vida financeira como uma empresa, praticando os principais conceitos de uma boa gestão: planejamento, orçamento, controle de gastos e bons investimentos.

Leia também:

- Por que existe inflação e como ela afeta nosso dia a dia?

- Dividendos: como eles podem revolucionar sua renda?

Ao analisar biografias de pessoas prósperas em seus negócios, vemos que elas são sempre cuidadosas com suas finanças, não gastam tudo o que recebem, investem prioritariamente em suas carreiras, sabem correr riscos e não se endividam.

Quando nos voltamos à Palavra de Deus, encontramos os mesmos conceitos e práticas. Ele nos ensina a sermos prudentes (Provérbios 22:3), a nos anteciparmos aos desafios da vida (Provérbios 21:5) e a não devermos nada a ninguém (Romanos 13:7,8). Mas, para que isto se concretize, é preciso dedicar tempo a pensar e organizar (Provérbios 1:5).

Dever de casa

Esta organização começa em casa. A família precisa trabalhar unida no planejamento, orçamento e controle dos gastos. Mesmo que apenas um dos integrantes seja responsável por realizar os pagamentos, conferir o extrato do cartão de crédito, fazer a declaração de imposto de renda, etc., as decisões que envolvem o “caixa” do lar têm que ser tomadas conjuntamente. Os filhos, claro, devem ser envolvidos proporcionalmente ao seu desenvolvimento; quanto mais velhos, maior a participação.

A família precisa, em primeiro lugar, separar tempo para conversar. Juntos, fazer um orçamento proporcional à renda total, estabelecendo os limites para cada despesa (dízimo, ofertas, fundo de reserva, alimentação, aluguel, condomínio, água, energia, internet, veículo e transporte, escola e cursos, recreação, vestuário, plano de saúde e seguros, secretária do lar, mesada, etc.). Uma vez que todos participaram dessa elaboração e conhecem os limites, todos serão responsáveis por fazer com que o plano seja executado.

Poupar pra não faltar

O orçamento familiar deve ser sempre menor que a sua renda total, ou seja, o resultado da subtração entre receita e despesa precisa ser positivo e destinado à formação de um fundo de reserva. Esta poupança se destina a:

- Imprevistos e emergências (conserto do carro ou de eletrodomésticos, medicamentos, viagens, etc.)

- Demandas de curto prazo (despesas que acontecem uma vez ao ano, como IPVA, IPTU, material e uniforme escolar, etc.).

- Demandas de médio prazo (despesas que acontecem de um a cinco anos, como a reforma da casa, a troca do carro, viagens internacionais, etc.)

- Demandas de longo prazo (despesas com ocorrência superior a cinco anos, como a compra ou construção da casa própria, faculdade dos filhos, aposentadoria, etc.)

A reserva é fundamental para a estabilidade financeira no longo prazo. Sem ela, certamente os planos não poderão se concretizar e o endividamento pode surgir e arruinar as finanças. Portanto, poupar mensalmente uma parte da renda é imprescindível.

No fim das contas, uma boa gestão financeira do lar parte da seguinte realidade: a família deve viver com um padrão de vida inferior ao que poderia. Precisa sobrar salário todo fim de mês. Quando surgir o imprevisto, lá estará a reserva para recolocar as coisas no seu devido lugar. E vale destacar que o padrão de vida ideal não é aquele que a família gostaria de ter, mas sim o que ela pode ter.

Na ponta do lápis

Voltando ao conceito de gerir a vida como uma empresa, devemos lembrar que toda instituição próspera tem uma contabilidade eficiente. Esta é importantíssima não apenas para fazer cumprir as obrigações trabalhistas, legais e tributárias, mas também para fornecer relatórios gerenciais que vão orientar as decisões estratégicas da empresa.

Isto significa controle, e esta é uma palavra-chave para uma boa gestão financeira do lar. A família precisa saber para onde vai cada centavo do salário. Esta consciência será a base para a definição do orçamento e, posteriormente, para saber se o realizado está de acordo com o orçado. Uma vez que sejam detectados desvios, os ajustes serão feitos nos pontos certos e na medida certa para se manter o equilíbrio das finanças.

Para este controle, pode-se usar aplicativos ou mesmo uma caderneta, que deve estar à mão sempre que for feito um pagamento, por qualquer que seja o integrante da família. No final do mês, aquele que controla as finanças vai agrupar as despesas de acordo com os itens do orçamento para, então, saber para onde está indo cada centavo da renda.

A periodicidade desta análise deve acompanhar a necessidade. Uma família que está com as finanças desorganizadas, endividada, deve fazê-la todos os meses, até chegar ao equilíbrio. Uma vez que as finanças estão em dia, pode-se reprogramar este controle detalhado para cada quatro, seis meses, ou mesmo uma única vez no ano.

Liberdade e prosperidade

Muitas pessoas pensam em ficar ricas, e não há nada de errado nisso. As palavras “prosperidade” e “riqueza” também fazem parte do vocabulário divino (Salmos 112:1-3). O que não pode acontecer é o dinheiro ocupar um lugar errado na escala de valores. Quando o rico é fiel a Deus na devolução dos dízimos, generoso em suas ofertas, sensível às necessidades do próximo e comprometido com a pregação do Evangelho, sua prosperidade é uma benção e um belo testemunho de fidelidade a Deus.

Para outras pessoas, a “riqueza” pode significar a simples “liberdade financeira”, ou seja, a conquista de uma boa renda, suficiente para proporcionar um padrão de vida satisfatório, sem que o indivíduo dependa da ajuda de terceiros. Essa liberdade pode proceder da aposentadoria pela previdência social, ou de uma renda passiva, como uma previdência complementar, uma renda patrimonial (aluguéis) ou mesmo os dividendos e juros de investimentos no mercado financeiro. Qualquer pessoa pode alcançar a liberdade financeira, independentemente do seu salário, e isso deveria ser o alvo de todo trabalhador e de toda família.

Anota aí

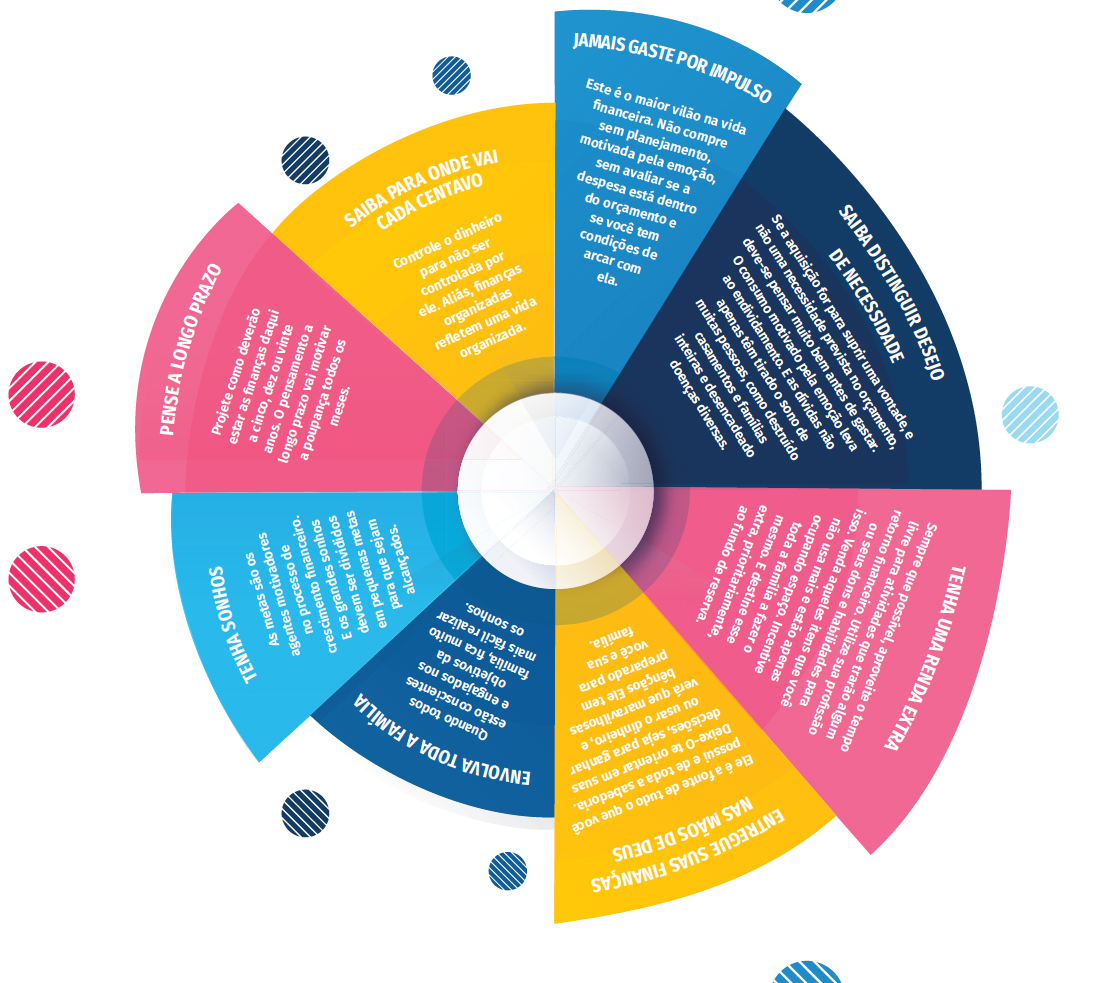

Ter um mindset positivo em relação às finanças é o primeiro passo na busca pela liberdade financeira. E aqui vão algumas dicas pra você desenvolver essa mentalidade edificante:

_________________________

Artigo publicado originalmente na edição do 1º Trimestre de 2021 da Revista Afam.

Antonio Tostes é pastor, pós-graduado em Administração de Empresas e Ciências Contábeis, diretor-geral da Rede Novo Tempo de Comunicação e apresentador do programa Saldo Extra.